Sorgen über hohe US-Inflationsraten und den Konflikt im Nahen Osten setzten den Obligationenmarkt unter Abwärtsdruck. Der jüngste schwächere US-Arbeitsmarktbericht brachte eine gewisse Erleichterung. Die Nachhaltigkeit dieser Entwicklung ist jedoch angesichts der weiterhin robusten US-Wirtschaft zweifelhaft.

Marktüberblick: Finanzmärkte im Griff der US-Inflation und des Nahostkonflikts

Der weiterhin stagnierende Inflationsrückgang in den USA sowie der Konflikt im Nahen Osten lasteten im April auf den Finanzmärkten. Im Mai liess der schwächer ausgefallene US-Arbeitsmarktbericht jedoch wieder die Hoffnung aufkeimen, dass Fortschritte bei der Inflationsbekämpfung möglich sind. Im Zuge davon erholten sich die Märkte wieder.

-

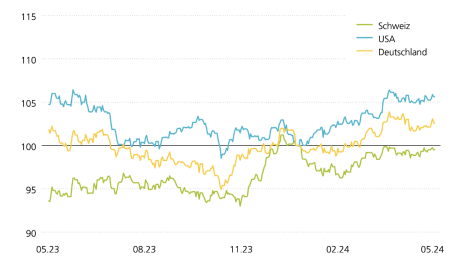

Indexierte Wertentwicklung von Staatsobligationen in Franken

100 = 01.01.2024

Quelle: SIX, Bloomberg Barclays Vor dem Hintergrund kaum mehr vorhandener Fortschritte bei der Bekämpfung der US-Inflation und der deutlichen Zunahme geopolitischer Spannungen im Nahen Osten gaben Staatsanleihen bis Ende April spürbar nach. Der Anfang Mai veröffentlichte, schwächere US-Arbeitsmarktbericht entspannte die Lage jedoch wieder. Die Finanzmärkte hoffen, dass die Abkühlung des zuvor sehr starken US-Arbeitsmarkts die Inflationsraten doch noch zeitnahe auf die Zielwerte der amerikanischen Zentralbank (Fed) zurückführt. Seit Anfang Mai sind die Staatsanleihen der westlichen Industrienationen wieder deutlich gestiegen. Nach diesem Auf und Ab blieb die monatliche Performance insgesamt nahezu unverändert.

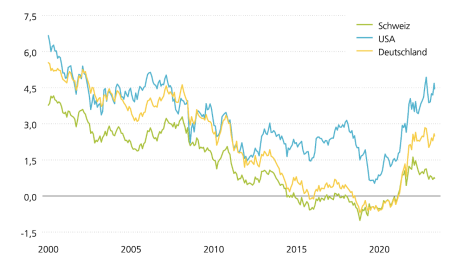

Entwicklung der 10-jährigen Verfallrenditen

In Prozent

Quelle: SIX, Bloomberg Barclays Die langfristigen Zinsen der Industrienationen stiegen im April vor dem Hintergrund der hartnäckig hohen US-Inflationsraten und dem iranischen Gegenangriff gegen Israel wieder deutlich an. In den USA notierten die Verfallrenditen der 10-jährigen zeitweise bei fast 4,7 Prozent. Mit den aufkeimenden Hoffnungen auf ein Abkühlen des US-Arbeitsmarkts sanken diese jedoch wieder unter 4,5 Prozent. Eine ähnliche Entwicklung zeigte sich auch bei den europäischen Staatsobligationen.

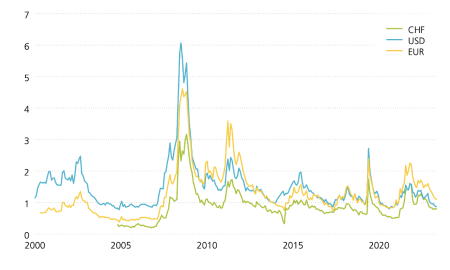

Risikoaufschläge von Unternehmensobligationen

In Prozentpunkten

Quelle: Bloomberg Barclays Mit der Zinswende im Frühjahr 2022 sind die Risikoaufschläge auf Unternehmensanleihen zunächst deutlich angestiegen. Seit Herbst 2022 weisen sie jedoch wieder einen deutlichen Abwärtstrend auf. Dieser Trend hat sich auch im letzten Monat weiter fortgesetzt. Die Risikoaufschläge befinden sich mittlerweile auf einem im historischen Vergleich niedrigen Niveau und deutlich unter den Niveaus, die typischerweise während Zeiten wirtschaftlicher Abkühlung zu beobachten sind. Trotz der schwächelnden Konjunktur in Europa und China und der Tatsache, dass die US-Wirtschaft ihren Höhepunkt überschritten hat, sind Rezessionsängste am Markt für Unternehmensobligationen damit kaum vorhanden.

-

Die Dynamik der Aktienmärkte kam im letzten Monat aufgrund des stagnierenden Inflationsrückgangs und des Konflikts im Nahen Osten ins Stocken. Anfang Mai zeichnete sich jedoch wieder eine Erholung ab.

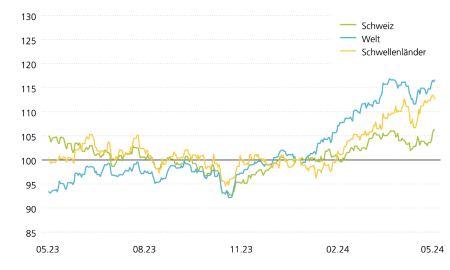

Indexierte Aktienmarktentwicklung in Franken

100 = 01.01.2024

Quelle: SIX, MSCI Wie der Obligationenmarkt gerieten im April auch die Aktienmärkte unter Druck. Sowohl der Aufwärtsdruck durch die Zinssätze als auch der sich zuspitzende Konflikt im Nahen Osten dürften die Aktienkurse belastet haben. Im Mai gab es aber wieder Anzeichen für eine Erholung. Ausschlaggebend dafür dürfte insbesondere die Hoffnung gewesen sein, dass der schwächere US-Arbeitsmarkt im April nun deutliche Fortschritte beim Rückgang der US-Inflationsraten ermöglicht. Infolgedessen befanden sich die meisten Aktienmärkte im Monatsvergleich wieder leicht im positiven Bereich. Im Gegensatz dazu war der chinesische Aktienmarkt bemerkenswert stark. Dieser setzte im vergangenen Monat zur Erholung an und legte fast 10 Prozent zu.

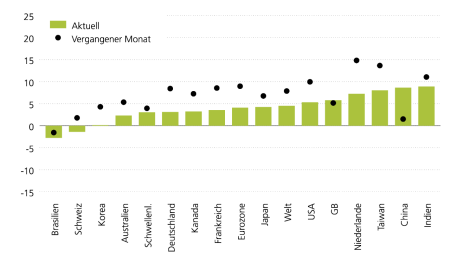

Momentumstärke einzelner Märkte

In Prozent

Quelle: MSCI Die Dynamik an den Aktienmärkten nimmt weltweit spürbar ab. Einzige Ausnahme ist der chinesische Aktienmarkt, dessen Zugkraft deutlich zugenommen hat. Mittlerweile liegt das Momentum wieder deutlich im positiven Bereich. Auffallend schwach zeigt sich dagegen erneut der brasilianische Aktienmarkt, dessen Momentum seit April im negativen Bereich liegt. Seit Jahresbeginn hat dieser gemessen in US-Dollar fast 10 Prozent an Wert verloren.

Kurs-Gewinn-Verhältnis

Quelle: SIX; MSCI Das Kurs-Gewinn-Verhältnis (KGV) der Aktienmärkte blieb im Monatsvergleich auf ähnlichem Niveau. Dies dürfte hauptsächlich auf die volatile Kursbewegung der Aktienmärkte im letzten Monat zurückzuführen sein. Insgesamt zeigt sich aber, dass die Aktienmärkte, gemessen am KGV, seit Ende 2022 wieder deutlich teurer geworden sind. Das KGV der weltweiten Aktienmärkte befindet sich mittlerweile auf überdurchschnittlich hohem Niveau.

-

Schweizer Immobilienfonds haben im vergangenen Monat etwas an Wert eingebüsst. Seit Jahresbeginn liegt die Performance aber nach wie vor deutlich im positiven Bereich.

Indexierte Wertentwicklung von Schweizer Immobilienfonds

100 = 01.01.2024

Quelle: SIX Die börsenkotierten Schweizer Immobilienfonds waren im vergangenen Monat stärkeren Schwankungen ausgesetzt und haben dabei leicht an Wert eingebüsst. Gleichwohl bleibt die Wertentwicklung seit Jahresbeginn deutlich im positiven Bereich. Dies dürfte primär auf die gestiegenen Mieteinnahmen, die die Renditeerwartungen für Immobilieninvestitionen positiv beeinflussen, sowie auf die Senkung der langfristigen Kapitalmarktzinsen gegen Ende des vergangenen Jahres zurückzuführen sein. Auch die etwas überraschend erfolgte Leitzinssenkung der Schweizerischen Nationalbank (SNB) im März dieses Jahres dürfte die Attraktivität von Immobilienanlagen weiter erhöht haben.

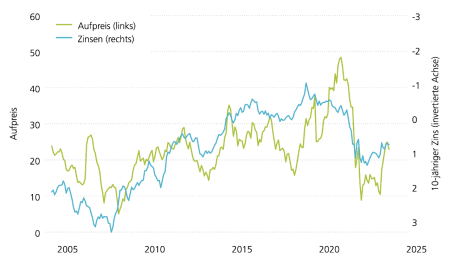

Aufpreis auf Schweizer Immobilienfonds und 10-jährige Verfallsrenditen

In Prozent

Quelle: SIX Der Aufpreis, den Investor:innen für das Anlegen in börsenkotierten Immobilienfonds im Vergleich zum tatsächlichen Buchwert der Immobilien (NAV) bezahlen müssen, ist durch den Wertzuwachs der Immobilienfonds seit Jahresbeginn spürbar angestiegen und liegt nun deutlich über der 20-Prozent-Marke. Trotz der gesamthaft positiven Wertentwicklung von Schweizer Immobilien über die letzten Monate bleibt der Aufpreis gegenüber den Höchstständen im Jahr 2022 auf deutlich tieferem Niveau.

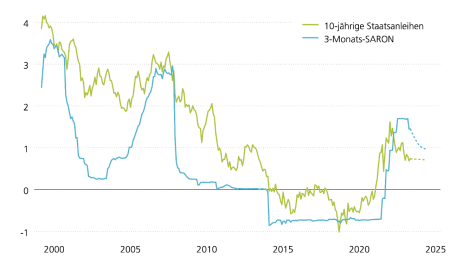

3-Monats-SARON und 10-jährige Verfallrenditen

In Prozent

Quelle: SIX Ende März beschloss die Schweizerische Nationalbank (SNB) im Rahmen ihrer quartalsweisen Lagebeurteilung, den Leitzins von 1,75 auf 1,5 Prozent zu senken, was zu einem entsprechenden Rückgang des kurzfristigen SARON-Zinssatzes geführt hat. Trotz dieses Rückgangs befindet sich das kurzfristige Zinsniveau nach wie vor deutlich über dem langfristigen. So beträgt die Verfallrendite auf 10-jährigen Schweizer Staatsanleihen derzeit etwa 0,6 Prozent. In dieser ungewöhnlichen Situation spricht man auch von einer Inversion der Zinskurve. Dies tritt in der Regel auf, wenn die Marktteilnehmer:innen eine Rezession erwarten und von einer deutlichen Senkung des kurzfristigen Zinsniveaus ausgehen.

-

Währungen

Der Schweizer Franken und der japanische Yen haben im April weiter an Wert eingebüsst. Um eine noch stärkere Abwertung des Yens zu verhindern, haben die japanischen Behörden gar am Devisenmarkt interveniert.

Währungspaar Kurs KKP Neutraler Bereich Bewertung Währungspaar EUR/CHFKurs 0,97KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 0,92Neutraler Bereich Reichweite von historisch normalen Schwankungen. 0,85 – 0,99Bewertung Euro neutralWährungspaar USD/CHFKurs 0,91KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 0,79Neutraler Bereich Reichweite von historisch normalen Schwankungen. 0,69 – 0,90Bewertung USD überbewertetWährungspaar GBP/CHFKurs 1,14KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 1,20Neutraler Bereich Reichweite von historisch normalen Schwankungen. 1,04 – 1,36Bewertung Pfund neutralWährungspaar JPY/CHFKurs 0,59KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 0,91Neutraler Bereich Reichweite von historisch normalen Schwankungen. 0,75 – 1,07Bewertung Yen unterbewertetWährungspaar SEK/CHFKurs 8,37KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 9,79Neutraler Bereich Reichweite von historisch normalen Schwankungen. 8,78 – 10,79Bewertung Krone unterbewertetWährungspaar NOK/CHFKurs 8,32KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 10,60Neutraler Bereich Reichweite von historisch normalen Schwankungen. 9,41 – 11,79Bewertung Krone unterbewertetWährungspaar EUR/USDKurs 1,08KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 1,16Neutraler Bereich Reichweite von historisch normalen Schwankungen. 1,01 – 1,31Bewertung Euro neutralWährungspaar USD/JPYKurs 153,00KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 87,18Neutraler Bereich Reichweite von historisch normalen Schwankungen. 67,93 – 106,44Bewertung Yen unterbewertetWährungspaar USD/CNYKurs 7,24KKP Kaufkraftparität. Dieses Mass bestimmt einen Wechselkurs anhand der relativen Preisentwicklung. 6,07Neutraler Bereich Reichweite von historisch normalen Schwankungen. 5,63 – 6,50Bewertung Renminbi unterbewertetQuelle: Web Financial Group

Der Schweizer Franken setzte seinen seit Beginn des Jahres anhaltenden Abwertungstrend im April fort. Gegenüber dem weiterhin äusserst starken US-Dollar, der im April auf handelsgewichteter Basis fast um 4 Prozent zulegte, verlor er rund 2 Prozent. Insgesamt verzeichnete der Schweizer Franken aber einen geringeren Wertverlust als noch in den Vormonaten. So wertete er beispielsweise gegenüber dem Euro im April rund 1 Prozent ab, während es von Januar bis März durchschnittlich 2 Prozent waren. Eine deutliche Abwertung verzeichnete derweil der japanische Yen, der Ende April einen Tiefststand von rund 159 Yen pro US-Dollar erreichte. Die darauffolgende deutliche Aufwertung Anfang Mai dürfte auf Devisenmarktinterventionen der japanischen Behörden zur Stützung der Währung zurückzuführen sein.

Kryptowährungen

Kryptowährung Kurs YTD in USD Jahreshoch Jahrestief Kryptowährung BITCOINKurs 63’821,00YTD Year-to-date: Seit Jahresbeginn in USD 51,65%Jahreshoch 73’121,00Jahrestief 39’528,00Kryptowährung ETHEREUMKurs 3’063,72YTD Year-to-date: Seit Jahresbeginn in USD 33,41%Jahreshoch 4’072,80Jahrestief 2’207,26Quelle: Allfunds Tech Solutions, Coin Metrics Inc

Gold

Bis Mitte April ist der Goldpreis auf einen neuen Höchstwert von fast 2’395 US-Dollar pro Feinunze geklettert. Nachdem sich die Sorge um weitere Eskalationen im Nahen Osten etwas beruhigten, fiel der Preis des Edelmetalls aber zwischenzeitlich wieder.

Indexierte Wertentwicklung von Gold in Franken

100 = 01.01.2024

Quelle: Web Financial Group Im Kontext der instabilen Lage im Nahen Osten und der damit verbundenen Unsicherheit der Anleger:innen stieg der Goldpreis bis Mitte April weiter an. Der israelische Gegenschlag auf den Iran fiel aber eher zurückhaltend aus und dürfte die Ängste um eine noch deutlichere Eskalation beruhigt haben, was den Goldpreis wiederum fallen liess. Ein weiterer Grund für den Wertverlust des Edelmetalls könnte der starke US-Dollar sein, da Gold in dieser Währung gehandelt wird. Da zeitnahe Leitzinssenkungen in den USA aufgrund der hartnäckigen Inflation in die Ferne gerückt sind, bleiben die Opportunitätskosten der Goldanlage zudem weiterhin erhöht.