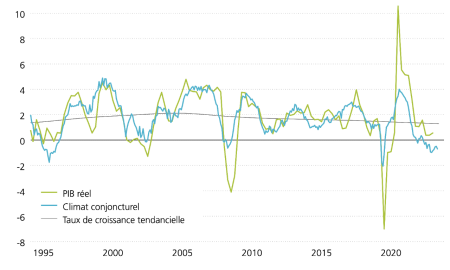

Après une stabilisation relative de l’économie suisse en fin d’année dernière, les signes de faiblesse se sont à nouveau multipliés au début de la nouvelle année. Les entreprises industrielles, en particulier, continuent de souffrir de la récession persistante dans le secteur manufacturier. C’est ce qu’indiquent la baisse de moral des entreprises du secteur secondaire et le net recul des exportations de marchandises au premier trimestre 2024. Dans ce contexte, il est même à craindre que la croissance économique suisse soit actuellement négative. C’est en tout cas ce qu’indique l’indice relatif à l’activité économique hebdomadaire du Secrétariat d’État à l’économie (SECO). L’ampleur effective de la faiblesse de la conjoncture suisse dépendra surtout de l’évolution du secteur tertiaire. Toutefois, dans la mesure où la confiance des entreprises de services a connu des fluctuations inhabituelles ces derniers mois, évaluer la marche des affaires de ce secteur est une tâche ardue actuellement.

Économie: des signaux conjoncturels contrastés

Ces derniers mois, les données conjoncturelles n’ont pas donné d’orientation claire: l’économie américaine connaît une croissance en apparence forte, mais le moral des consommateurs et des entreprises se sont nettement dégradés. En Europe et en Chine, la stabilisation de l’économie se poursuit, mais le rebond potentiel se fait très lentement et ne va pas sans quelques revers. Et en Suisse, la tendance à la formation d’un plateau intermédiaire semble progressivement refluer. L’économie mondiale reste donc pour l’instant dans l’impasse. Toutefois, dans une période où les cycles économiques divergent fortement d’une région à l’autre, cela n’est pas rare.

-

Croissance, conjoncture et tendance

En pourcentage

Source: Bloomberg -

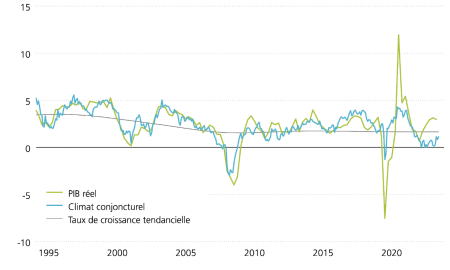

Les toutes dernières données conjoncturelles venant des États-Unis ont déçu les attentes du marché. L’économie américaine a enregistré une croissance de 0,4% au premier trimestre, un taux bien en-dessous des attentes. Le taux de croissance annualisé de 1,6% correspond toutefois peu ou prou à la tendance à long terme. En outre, l’économie américaine reste soumises à rude épreuve. Les valeurs relatives au moral des entreprises connaissent un net recul. Dans le secteur industriel comme dans le secteur tertiaire, les perspectives se sont nettement assombries. En outre, les derniers chiffres du marché de l’emploi sont plus faibles que pour les mois précédents. En revanche, l’évolution de l’inflation ne montre guère de signes de nouveau ralentissement. Peu de progrès ont été accomplis sur ce front ces derniers mois. L’inflation risque donc de se stabiliser légèrement en deçà de 4% , soit près du double de l’objectif de la Fed.

Croissance, conjoncture et tendance

En pourcentage

Source: Bloomberg -

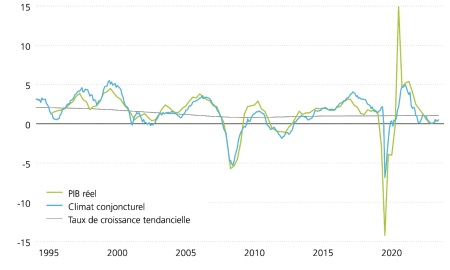

Dans la zone euro, la conjoncture semble se stabiliser progressivement. Au premier trimestre, l’économie dans son ensemble a progressé de 0,3% , soit le premier signe sensible de reprise de la performance économique depuis près de deux ans. En outre, le moral des entreprises s’améliore peu à peu. En avril, les entreprises de services en particulier sont devenues nettement plus optimistes. Autre bonne nouvelle, les premiers signes avant-coureurs de la formation d’un plateau en Allemagne, première économie européenne, commencent à poindre. En revanche, le secteur industriel de la zone euro a toujours des difficultés à se rétablir de la dépression du cycle de production de biens. Ainsi, la reprise économique est encore chancelante. L’évolution de l’inflation reste réjouissante. En avril, le taux de l’inflation sous-jacente a de nouveau reculé et s’inscrit désormais à 2,7%.

Croissance, conjoncture et tendance

En pourcentage

Source: Bloomberg -

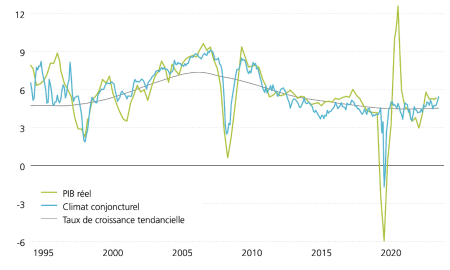

L’évolution conjoncturelle en Chine, plus grande économie des pays émergents, connaît des ratés. Certes, le taux de croissance officiel publiés pour le premier trimestre (1,6%) est impressionnant. Mais à y regarder de plus près, la conjoncture chinoise affiche un tableau plus sombre. Ainsi, l’activité d’investissement et de consommation demeure faible et les exportations de marchandises restent nettement inférieures au niveau de l’an dernier. De plus, l’inflation reste désagréablement faible, à une évolution annuelle de 0,1%. Seules les données relatives au climat de confiance vont dans le sens d’une potentielle amélioration de l’évolution conjoncturelle.

Croissance, conjoncture et tendance

En pourcentage

Source: Bloomberg

Données conjoncturelles mondiales

| Indicateurs | Suisse | États-Unis | Zone euro | Grande-Bretagne | Japon | Inde | Brésil | Chine |

|---|---|---|---|---|---|---|---|---|

| Indicateurs PIB A/A 2023T4 |

Suisse 0,6% |

États-Unis 3,1% |

Zone euro 0,1% |

Grande-Bretagne –0,2% |

Japon 1,0% |

Inde 8,4% |

Brésil 2,1% |

Chine 5,2% |

| Indicateurs PIB A/A 2024T1 |

Suisse a.i. |

États-Unis 3,0% |

Zone euro 0,4% |

Grande-Bretagne a.i. |

Japon a.i. |

Inde a.i. |

Brésil a.i. |

Chine 5,3% |

| Indicateurs Climat conjoncturel |

Suisse – |

États-Unis – |

Zone euro = |

Grande-Bretagne + |

Japon + |

Inde – |

Brésil – |

Chine + |

| Indicateurs Croissance tendancielle |

Suisse 1,3% |

États-Unis 1,6% |

Zone euro 0,8% |

Grande-Bretagne 1,8% |

Japon 1,1% |

Inde 5,2% |

Brésil 1,6% |

Chine 3,8% |

| Indicateurs Inflation |

Suisse 1,4% |

États-Unis 3,4% |

Zone euro 2,4% |

Grande-Bretagne 3,2% |

Japon 2,7% |

Inde 4,9% |

Brésil 3,9% |

Chine 0,1% |

| Indicateurs Taux directeurs |

Suisse 1,5% |

États-Unis 5,5% |

Zone euro 4,5% |

Grande-Bretagne 5,25% |

Japon –0,1% |

Inde 6,5% |

Brésil 10,75% |

Chine 3,45% |

Source: Bloomberg